en

en

da

da

pt

pt

2024 banker snart på døren, og det betyder, at du skal vinke farvel til manuelle bogføringsprocesser og opbevaring af fysiske bilag. Tilbage i juli 2022 blev det nemlig vedtaget i Folketinget, at fremtidens bogføring skal være digital. For mange virksomheder betyder det, at eksisterende systemer skal opgraderes, eller nye skal implementeres. Læs med her, hvor vi dykker ned i den nye bogføringslov, så du kan sikre, at din virksomhed lever op til de seneste krav.

Den nye bogføringslov stiller skærpede krav til både jeres bogføringssystem, bogføringsmetoder, IT-sikkerhed og automatisering af processer. Og selvom din virksomhed ikke selv arbejder med Excel-baserede regnskabssystemer, så vil vi gerne låne din opmærksomhed lidt endnu. Lovændringen rammer alle virksomheder, uanset om de benytter et selvstændigt bogføringssystem eller et ERP-system, hvor bogføringsdelen er fuldt integreret.

Det betyder, at mange virksomheder vil opleve store udfordringer med at leve op til de nye krav – især hvis du har et ældre, ikkecloudbaseret system.

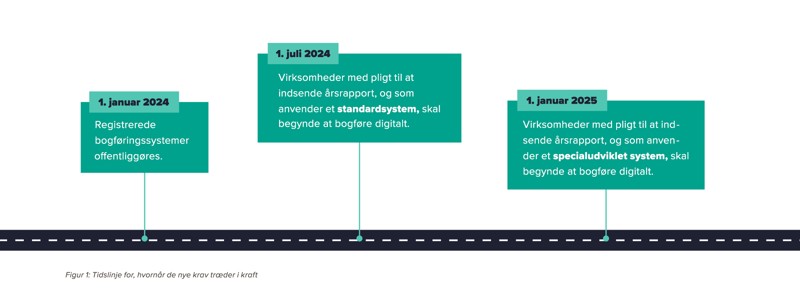

Derfor får du i denne artikel en overordnet gennemgang af de vigtigste krav, så du får en fornemmelse af, 1) hvad der kræves af jeres eksisterende system, og 2) hvorvidt I skal opgradere til et helt nyt system, og hvordan I kommer i gang (jf. figur 1).

Den nye bogføringslov indeholder 38 underparagraffer, og derfor har vi sat fokus på de vigtigste ændringer, som du skal forholde dig til nu:

- Krav om brug af digitalt bogføringssystem

- Krav om digital opbevaringspligt

- Hvordan ser ansvarsplaceringen ud?

Krav om brug af digitalt bogføringssystem

Den nye bogføringslov har gjort det obligatorisk for virksomheder at benytte digitale bogføringssystemer til at foretage registreringer af transaktioner samt til opbevaring af både registreringer og bilag.

Historisk set har der ikke været krav om, hvilken type bogføringssystem virksomheder skulle bruge. Derfor er det nødvendigt, at du bliver skarp på forskellen mellem standard- og specialudviklede systemer, da det er helt centralt for forståelsen af den nye bogføringslov. Loven medfører nemlig en række ændringer, der kan kræve nye tekniske og organisatoriske tilretninger for virksomheden fremadrettet.

Bogføringsloven sondrer mellem to typer digitale bogføringssystemer, som du kan benytte:

- Standardsystem: Et system, der er generisk opbygget, som markedsføres og handles på ensartede vilkår på det danske marked. Der gælder generelle abonnements- og licensvilkår for alle, og systemet skal være anmeldt til og godkendt af Erhvervsstyrelsen.

- Specialudviklet system: Et system, som er specialudviklet specifikt til den enkelte virksomhed på individuelle markedsvilkår. Her kan der være tale om et ældre standardsystem, som ikke længere supporteres af en udbyder og derfor videreudvikles af virksomheden selv eller af en tredjepart.

Alle digitale bogføringssystemer – både standard- og specialudviklede systemer – skal leve op til følgende krav:

- Understøtte løbende registrering af virksomhedens transaktioner samt digital opbevaring af disse med tilhørende bilag for minimum de seneste fem regnskabsår.

- Opfylde anerkendte standarder for IT-sikkerhed, hvilket omfatter bruger- og adgangsstyring samt automatisk sikkerhedskopiering af registreringer og bilag. Sikkerhedskopieringen lever op til kravene, hvis der er tale om:

- Cloudbaserede bogføringssystemer, hvor transaktioner og bilag opbevares i clouden.

- Hybridbaserede bogføringssystemer, hvor selve systemet installeres på en lokalt placeret server, men har en funktionalitet, som automatisk gemmer registreringer og bilag hos en tredjepart.

- Specialudviklede bogføringssystemer, hvor både system, registreringer og bilag ligger lokalt, men hvor der skal tages sikkerhedskopier af hele systemet løbende, som skal opbevares hos en tredjepart.

- Leve op til krav om automatisering af virksomhedernes administrative bogføringsprocesser. Det betyder, at systemet skal gøre det nemmere at ensrette informationer, som sendes til/fra det offentlige eller en tredjepart. Det indebærer bl.a. automatisk fremsendelse og modtagelse af e-fakturaer, overholdes af standarddataformater, mulighed for bogføring i Erhvervsstyrelsens standardkontoplan eller mulighed for mapping af virksomhedens eksisterende kontoplan hertil.

Krav om digital opbevaringspligt

Det nuværende opbevaringskrav til virksomhedens bilag og anden dokumentation udvides. Det betyder, at den digitale opbevaring fremover skal ligge i bogføringssystemet. Dermed kan dokumentationen fremsøges på den enkelte transaktion. Den digitale opbevaringspligt gælder indtil videre kun for købs- og salgsbilag.

Hvordan ser ansvarsplaceringen ud?

En konsekvens af bogføringsloven er, at placeringen af ansvaret for at opretholde de lovgivningsbestemte krav afhænger af, om du har et godkendt standard- eller ikkegodkendt standard-/specialudviklet system.

Erhvervsstyrelsen forventer at offentliggøre en liste over godkendte digitale standardbogføringssystemer den 1. januar 2024. I Danmark er der i dag en bred vifte af digitale standardbogføringssystemer og ERP-systemer til rådighed på markedet, herunder Microsoft Business Central, Microsoft Dynamics 365, e-conomic og mange flere. Så længe det system, du bruger, er et godkendt standardsystem i Erhvervsstyrelsens register, kan du overlade ansvaret til systemudbyderen og Erhvervsstyrelsen.

Hvis du derimod benytter et specialudviklet system, er det virksomhedens eget ansvar, at bogføringssystemet opfylder bogføringslovens krav. Yderligere skal du være opmærksom på, at Erhvervsstyrelsen forventer at offentliggøre en bekendtgørelse i slutningen af 2023 med flere specifikke krav, som de specialudviklede systemer skal leve op til.

Vores forventninger til den nye bogføringslov

Det bliver en kommerciel forudsætning for alle eksisterende standardbogførings- og ERP-systemer at opfylde de nye lovkrav og dermed blive registreret i Erhvervsstyrelsens register. Derfor må vi forvente, at en stor del af de eksisterende standardløsninger på markedet vil blive godkendt, og at behovet for vurderinger, tilpasninger og opgraderinger bliver minimalt for virksomheder, som benytter disse systemløsninger.

Imidlertid ser vi en bekymring ift. specialudviklede ikke-cloudbaserede systemer – både bogføringssystemer og ERP-systemer – da det i forbindelse med disse kan være udfordrende, om ikke umuligt, at leve op til alle kravene. Fx kan det være en udfordring at sikre godkendte backupprocedurer, garantere rolle- og adgangsstyring samt låse adgangen til at slette eller redigere allerede bogførte transaktioner. Specialudviklede systemer medfører en større risiko, da de ikke længere supporteres af den oprindelige systemudbyder og derfor ofte vedligeholdes og kodes af virksomheden selv via egne udviklere eller tredjepartsudviklere fra specialiserede IT-virksomheder.

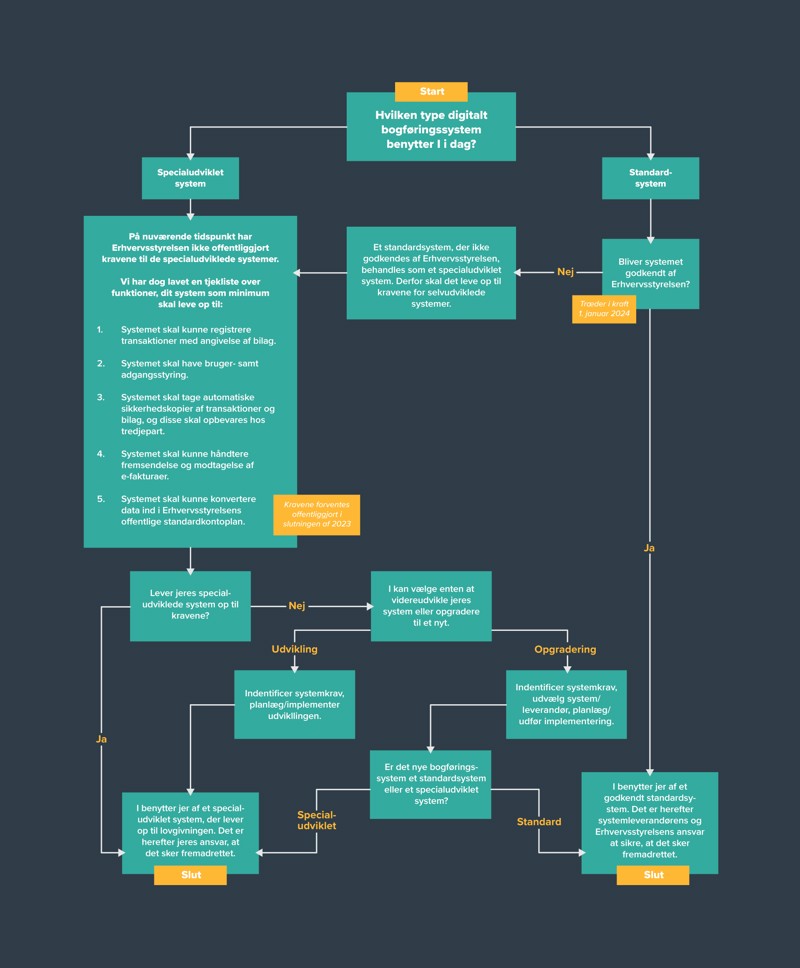

Hvis du er i tvivl om situationen for jeres virksomhed, kan du gennemgå vores beslutningstræ nedenfor, der kan give dig svar på de vigtigste spørgsmål:

- Har du et standardsystem, der lever op til bogføringsloven?

- Har du et specialudviklet system, som skal videreudvikles, så det lever op til lovkravene?

- Har du et forældet specialudviklet system, så du bør investere i et nyt?

Er du i tvivl om, hvilken kategori jeres nuværende system tilhører?

Da vi løbende holder os opdateret på de nyeste krav fra Erhvervsstyrelsen og er i tæt dialog med en række systemudbydere, kan vi hjælpe dig med at definere, hvilken kategori jeres bogføringssystem falder ind under. Ofte tager vi udgangspunkt i jeres eksisterende bogføringssystem og i, om det er on-premise eller cloudbaseret. Langt de fleste cloudløsninger ender højst sandsynligt i registeret over godkendte standardsystemer. Er jeres bogføringssystem derimod en on-premise-løsning, såsom ældre versioner af Microsoft (fx Navision, NAV, Axapta, AX osv.), SAP (R3, ECC osv.) og Oracle (JD Edwards), skal du betragte det som specialudviklet, og herefter skal du vurdere, om det kan komme til at leve op til kravene – måske med sparring fra en ekstern tredjepart.

Ofte kan vi ved hjælp af en foranalyse implementere de ændringer, der skal til for at sikre, at virksomhedens bogføringssystem lever op til lovkravene.

Uanset hvilken løsningsmodel du anvender, bør du altid afveje den økonomiske investering og de efterfølgende vedligeholdelsesomkostninger mod funktionalitet, graden af fremtidssikring af virksomhedens strategi, supportafhængighed, ansvarsplacering osv.

Er du i tvivl om, hvordan I skal forholde jer? Få hjælp via beslutningstræet her.

Skal du opgradere til et nyt standard ERP-system?

Er du kommet frem til den konklusion, at det enten ikke er teknisk muligt eller fx økonomisk hensigtsmæssigt at tilpasse jeres eksisterende bogførings- eller ERP-system til de nye krav? Så skal du igangsætte en system- og leverandørvalgsproces.

Den nye bogføringslov kan for mange virksomheder medføre både tekniske og organisatoriske ændringer, men selvom kravene til den digitale bogføring kan virke som en stor mundfuld, anbefaler vi, at du ser den nye lovgivning som en anledning til øget digitalisering af virksomhedens processer. På længere sigt kan det føre til øget effektivitet og nøjagtighed i regnskabsprocesserne, forbedret datapræcision og sporbarhed, tids- og omkostningsbesparelser samt forbedret IT-sikkerhed.

Læs denne og flere artikler i magasinet Content her.

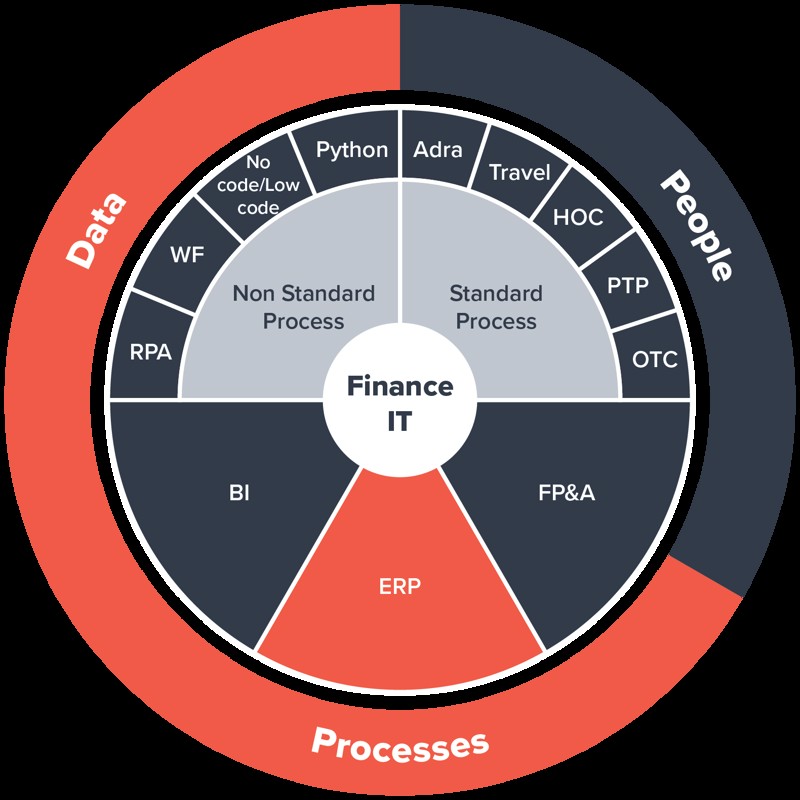

Kompetencer – hele vejen rundt

Når vi hjælper med at digitalisere og automtisere en finansfunktion, gør vi en dyd ud af at sammensætte de applikationer og værktøjer, der møder netop dit behov. På en måde, så løsningen understøtter data, processer og de mennesker, der knokler bag linjerne.

Basicos digitaliseringscirkel

Har du brug for hjælp til at vurdere jeres systemer?

Vi har stor erfaring med at analysere og dokumentere virksomhedens systemkrav og med at undersøge, hvilke ERP-systemer der bl.a. understøtter de seneste lovkrav.

Vi kan hjælpe dig med at operationalisere en lang række finansapplikationer og finansprocesser, fx rolle- og ansvarsstyring, OCR-løsninger til digitalisering af bilag, cloudbaserede backupløsninger, automatisering af finansprocesser som O2C, P2P osv. ved hjælp af Power Apps, Workflows, RPA og meget mere.

Med andre ord er du i trygge hænder, hvis du har brug for hjælp til at komme videre.