en

en

da

da

At reflektere over årsafslutningen for 2024 – og hvordan erfaringerne kan bruges til at styrke Finance fremadrettet for at understøtte den næste årsafslutning – er en oplagt og tilbagevendende årlig øvelse. Samtidig er det vigtigt, at du er opmærksom på ændringer i regnskabsreglerne for 2025, så de kan håndteres i god tid.

Kalenderen siger medio marts 2025, og det betyder, at mange virksomheder allerede har afsluttet årsrapporten og er i fuld gang med driftsopgaverne i Finance for det nye år – og i hastigt løb efter de projekter, som skal nås inden sommerferien.

Men inden erfaringerne fra årsrapportprocessen er helt glemt, kan du med fordel overveje, hvordan eventuelle fejl, omarbejdninger samt input fra ledelsen og jeres revisor kan bruges konstruktivt – både til at styrke årsrapporten 2025 og til at forbedre de daglige forretningsgange og interne kontroller.

Det skyldes, at årsafslutningsprocessen – herunder udarbejdelsen af selve årsrapporten og revisionen heraf – typisk indebærer en langt dybere gennemgang af den regnskabsmæssige behandling af virksomhedens aktiviteter og derfor er et vigtigt datapunkt for vurdering af kvaliteten af processerne i Finance.

Endelig er det oplagt at bruge anledningen til at se på det generelle behov for at ajourføre risikoforståelsen, forretningsgangene, de interne kontroller osv., således at risikostyringen følger virksomhedens risikopolitik, og Finance fungerer effektivt.

For at omsætte forbedringspotentialer fra den netop overståede årsafslutningsproces findes bl.a. nedenstående oplagte målepunkter for årsafslutningsprocessen, du kan dykke ned i for at reflektere over, om der er vigtige erfaringer, I kan drage nytte af.

- Blev tidsplanen overholdt, og forløb opgaven med udarbejdelse af årsrapporten og den understøttende dokumentation uden overraskelser? Eller var rettelser af bogføringsfejl eller oplysninger i udkastet til årsrapporten nødvendige, fordi der viste sig risici, som ikke var identificeret eller korrekt vurderet ‒ alternativt at kontrollerne ikke viste sig effektive?

- Var alles roller og ansvarsområder veldefinerede, så ingen opgaver faldt imellem to stole eller blev løst af flere? Og undgik I ”tilbageløb” ved, at jeres forventninger til dokumentationsomfang og -format var afstemt på forhånd?

- Er de involverede personer fortsat ved godt mod? Eller har årsafslutningsprocessen kostet en udmattet og måske stresset Finance-organisation?

- Var ledelsen tilstrækkeligt informeret om tidsplanen samt om, hvornår deres input og tilsagn om beslutninger var nødvendige – fx i forhold til forventninger til fremtiden, skøn og risici? Og kunne revisor med fordel have været involveret tidligere for at afklare behandling af eventuelle usikkerheder eller blot understøtte en mere effektiv eller accelereret årsafslutningsproces?

2024 bød kun på mindre lovændringer. Det samme er tilfældet for 2025 – for nogle

Som du allerede ved, bød 2023 kun på få lovændringer som fx:

- Forhøjelse af størrelsesgrænserne for omsætning og balancesum (ÅRL) med ca. 25%, som betyder, at visse virksomheder allerede med årsrapporten for 2024 er omfattet af færre oplysningskrav og en lempeligere regnskabspraksis på udvalgte områder.

- En ny bogføringslov med nye krav om et digitalt bogføringssystem (for visse virksomheder, som anvender et ikke-registreret bogføringssystem, gælder kravene til den digitale bogføring dog først i 2025 – og for personligt ejede virksomheder først fra 2026). Hvad det indebærer – for nogle er det omfattende – kan du læse om i artiklen her

- Mindre ændringer til en række IFRS-standarder (IAS 1, IAS 7, IAS 21, IFRS 7 og IFRS 16) efter godkendelse i EU.

For 2025 er ændringerne til den finansielle rapportering meget begrænsede, uanset om årsrapporten aflægges efter ÅRL eller IFRS. For ÅRL (stor C) omhandler det oplysning om immaterielle nøgleressourcer, hvor det for IFRS omhandler valutaomveksling i særlige situationer. Yderligere ændringer til IFRS afventer godkendelse i EU og vil først gælde tidligst i 2026.

Virksomheder tilhørende regnskabsklasse C (stor) skal være opmærksomme på, at kravet om bæredygtighedsrapportering efter CSRD, CSDDD og taksonomien gældende fra og med 2025 nu forventes udskudt og lempet med EU-Kommissionens Omnibus-forslag. Den politiske behandling er igangværende, hvorfor omfanget af justeringer til de omfattede virksomheder, tidslinjen og rapporteringskravene for ESG-rapporteringen er usikre.

Vi har tidligere udgivet en række artikler målrettet ESG, men tidsplanen og understøttelsen af rapporteringskravene mv. skal under hensyntagen til Omnibus-forslaget læses med forbehold.

De eviggyldige ”klassikere”

Selvom din virksomhed ikke påvirkes af ændringerne til ÅRL og/eller IFRS eller direkte eller indirekte af ESG-kravene, gælder en række eviggyldige ”klassikere” stadig. Det er, når din virksomhed:

- på ledelsens foranledning får nye behov for bedre indsigt i forretningen til beslutningstagning

- øger eller reducerer sine aktiviteter

- foretager investeringer evt. med behov for finansiering eller ændret kapitalstruktur

- skal gøres klar til salg eller børsnotering

- omorganiserer Finance fx af hensyn til højere kvalitet og effektivitet, omkostningsbesparelser eller noget fjerde.

Ser du det store (risiko)billede?

En virksomhed kan sammenlignes med en levende organisme – både pga. ændringer i de interne faktorer og påvirkningen fra de omskiftelige eksterne faktorer. Derfor er der et kontinuerligt behov for dels at se på risikobilledet i forhold til at justere og trimme kontrolmiljøet for at mitigere både de forretnings-, rapporterings- og compliance-mæssige risici.

Med artiklens fokus på årsrapport-processen bliver afgrænsningen på entitetsniveau, men kontrolsystemet skal omfavne risiciene, uanset hvilken ”snitflade” som anlægges fx af hensyn til interne styringsformål.

Vi har udgivet en række artikler netop målrettet identifikation af vurdering af risiciene og implementering af passende interne kontroller, hvilket du kan læse mere om her.

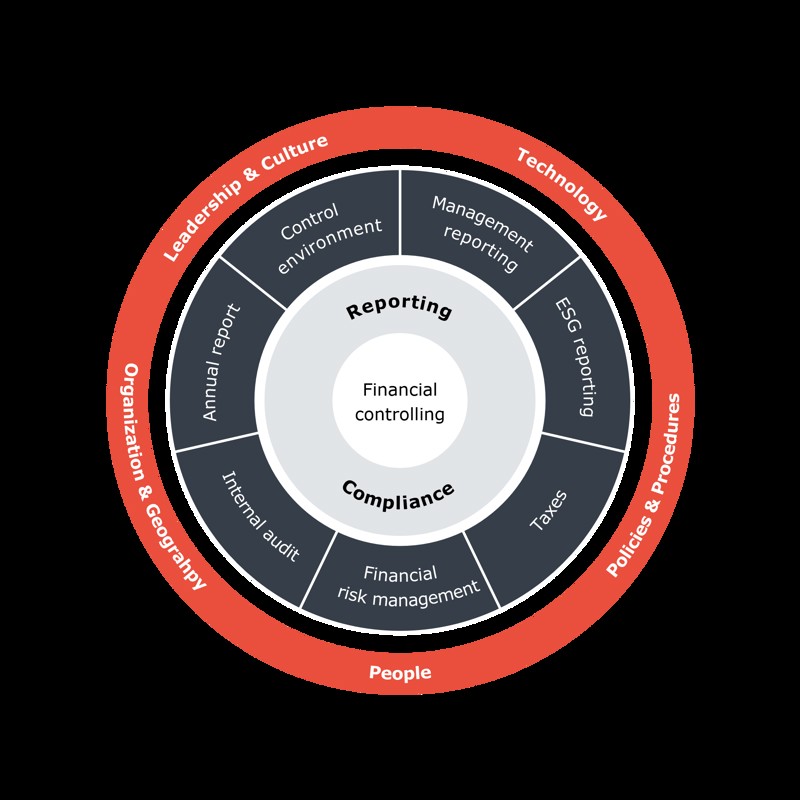

Figuren illustrerer, at Financial controlling er fundamentet for finansfunktionens ansvarsområder Reporting og Compliance, som består af en række kerneopgaver. For at opnå et højt kvalitets- og effektivitetsniveau skal disse tilpasses virksomhedens særlige forhold samt rammebetingelserne, du kan se i cirklens yderste ring.

Basico kan bidrage med rådgivning og assistance indenfor alle områder i modellen.

Kan vi hjælpe?

Hos os får du specialiseret hjælp til alt fra årsrapportering – uanset om din virksomhed er børsnoteret og underlagt IFRS eller følger årsregnskabsloven – til bæredygtighedsrapportering og forbedring af risikostyringen fx i form af de interne kontroller. Vi hjælper dig med at styrke fundamentet i din finansfunktion, så du kan bruge færre ressourcer på brandslukning og flere på at skabe fremdrift.

Har du brug for sparring, eller vil du høre mere om, hvordan vi kan støtte din virksomhed? Så tag fat i Mikkel Harloff-Helleberg, Partner i CFO Services.